本稿ではSAP操作などの各論に入る前に、「そもそも原価とは何か?」ということについて見ていきたいと思います。

そもそも原価とは?

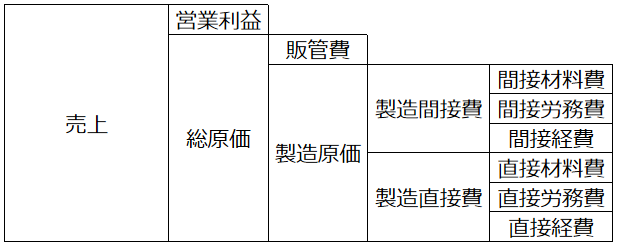

製造業の売上に含まれる原価を細分化すると下図の通りです。

例えば、営業マンの人件費は販管費に含まれるので、製造原価ではありませんが総原価には該当します。

一方、借入金に係る支払利息は営業外費用で上図にも現れていないため原価には当たりません。

つまり、P/L(損益計算書)上の営業利益より上の費用(つまり本業に係る費用)が「原価」に該当する、ということが言えそうです。

なぜ原価計算が必要なのか

収益は売価をもとに、商品は仕入値をもとにして、1単位あたりの価格を比較的容易に入手できます。

一方、製造品の原価は「この製品を作るのにいくら掛かったか」を容易には把握することができません。

単純に材料費や工賃を合計するだけではなく、工場間接部門の人件費や設備の減価償却費なども加味する必要があります。

そのため原価は計算して求める必要があるのです。

製造原価?製品原価?

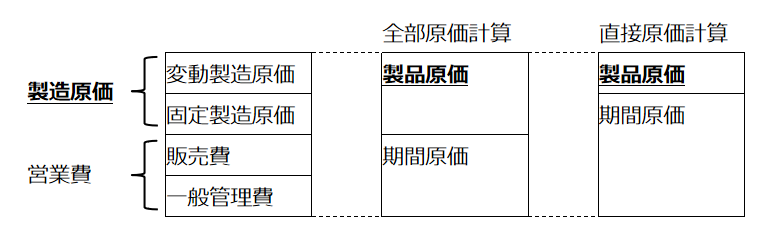

「製造原価」という言葉と「製品原価」という言葉があります。

一文字異なるだけですが、それぞれが示す内容は微妙に異なっています。

製造原価は、「製造に要した(つまりは営業費以外の)原価」のことです。

一方、製品原価は「製品単位あたりの原価」を意味します。

図解すると以下の通りです。

上図の通り、直接原価計算においては製品原価と製造原価の対象範囲が異なることが分かると思います。

原価の分類

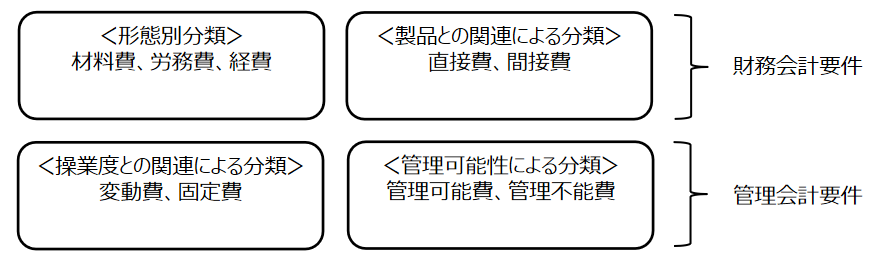

原価は下図の通り、様々な切り口で分類されます。

形態別分類と製品との関連による分類は財務会計要件によるもので、これらの分類に従って製造原価報告書が作成されます。

操業度や管理可能性による分類は管理会計要件によるもので、収益性分析や業績評価などに活用されます。

更には、これらが組み合わされて下記例のように分類されることもあります。とてもややこしいですね。。

(例)

工場経理部門の社員の給与のうちの基本給部分 ⇒ 間接労務費(固定費)

工場経理部門の社員の給与のうちの時間外手当 ⇒ 間接労務費(変動費)

原価計算の手続き

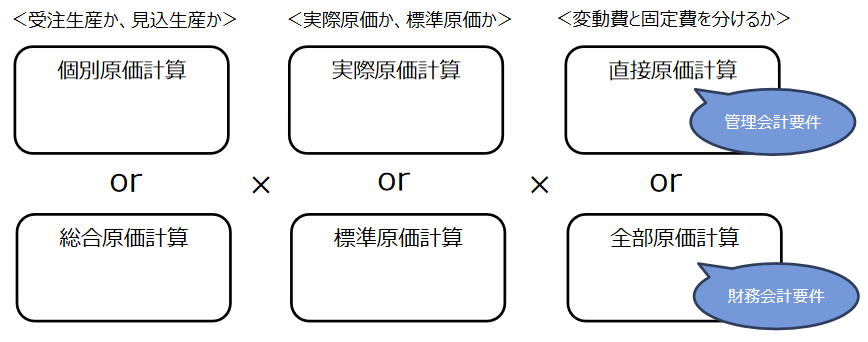

既にお腹いっぱいかもしれませんが、残念なことに原価計算の手続きにもいろいろなパターンがあり、それぞれが組み合わされて計算が行われます。

当サイトの原価計算基礎シリーズでは、最もオーソドックスなパターンである「総合原価計算×標準原価計算×全部原価計算」というパターンを例に解説を進めていきたいと思います。

最後に

本稿では「原価」という抽象的な概念をいくつかの観点から詳しく見てきました。

実際の業務ではお客さんと原価について議論する際にも、お客さんは総原価を想定して話していたが、こちらは製造原価として捉えており、会話が嚙み合わない・・・といったことはよくあるので、議論の前提としてまずどの原価を指しているのかを整理してから話すとスムーズかもしれません。

次の記事からはいよいよ(ようやく?)SAPの原価計算について解説していきたいと思います。

コメントを残す